我が家の長男は第一種奨学金を借りています。

第一種奨学金のメリットは何といっても無利子なこと。

当然希望者が多いため今までは所得基準や成績要件も厳しかったです。

しかし今は所得基準さえ満たせば全員借りられる動きになってきているので利用者が増えることが予想されます。

お金のことで進路を諦める必要がなくなるのはいいことですよね!

ただ私立大学に進学した場合は第一種奨学金だけでははっきり言って足りないのです。

というわけで大学3年生になった4月、とうとう第二種奨学金を併用することになりました…。

今日もリアルに奨学金についてのお話をしていきますね!

目次

第一種奨学金は保証人の有無で貸与額も変わるし足りない

第一種奨学金だけで借りられる額はいくら?

長男の時と若干変わって、2020年度からは借りたい額を選べるようになりました。

| 区分 | 自宅 | 自宅外 |

|---|---|---|

| 国公立 | 20,000、30,000、45,000 | 20,000、30,000、40,000、51,000 |

| 私立 | 20,000、30,000、40,000、54,000 | 20,000、30,000、40,000、50,000、64,000 |

最高月額を借りる前提で話を進めます(笑)

自宅通学の場合は国公立なら借りられる額は4年間総額で2160000円、私立大学なら2592000円。

ちなみに人的保障ではなく機関保証を選んだ場合は毎月数千円程度保証料が引かれますので実際の貸与総額はもっと少なくなります。

奨学金に保証人は必要?

奨学金を借りる際は人的保障か機関保証か選ぶ必要があります。

しかし人的保障の場合保証人になってもらう人は原則おじ・おば・兄弟姉妹で採用時65歳未満でないといけません。

まず私のように一人っ子で親戚付き合いも希薄な場合はアウト!

お願いするにしても相手に住民票や印鑑証明など用意してもらう書類もあります。

高額なお金を借りるわけですからしょうがないことなのですがお互いいろいろ面倒なんですよね。

そんなわけで実際機関保証を選ぶ人の方が多いようです。

保証料がかかるので勿体ないのですが、頭を下げたり手続きのことを考えると憂鬱…。

ここは機関保証を選択してもしょうがないかなと思いますね。

国公立と私立の大学授業料差額がすごくて第一種奨学金だけでは足りない

国公立大学ならギリギリ足りそうな第一種奨学金

国公立大学は学費の安いイメージがありますよね。

我が家の子供たちは歴然とした苦手科目がありまして最初から私立大学一択でしたが(笑)

私立大学はピンキリなのですが国公立大学の入学金は一律28万2000円。

年間授業料は53万5800円となっています。

もちろん実習費等は別に必要だったり大学生活に関わる費用もいろいろあります。

ここでは純粋に学費(授業料)だけで考えます。

2160000円ー保証料に対して学費総額が2425200円。

30万円前後の不足額はありますが「お金がない」「貯金がない」と言ってるご家庭でも必死でかき集めたらなんとかなる額かもしれません。

そしてこれくらいの額なら入学後にバイト代から捻出しても学業に支障はないはずです。

奨学金はあくまで本人名義ですし、借りずに済めばそうしたいですよね!

個人的には是非バイトしてもらって学費の補填だけでなく社会経験も積んでいただきたいと思います。

私立大学授業料は高額なため絶対的に不足

これに対して私立大学の授業料はピンキリのため、また有無を言わさず我が家の長男の場合で話を進めさせてもらいます。

比較的安いと言われている文系なので理系の方はざっくり150万~増しで考えてください。

私立大学文系の場合で大体初年度150万、2~4年生で毎年120万はかかりますので総額510万円。

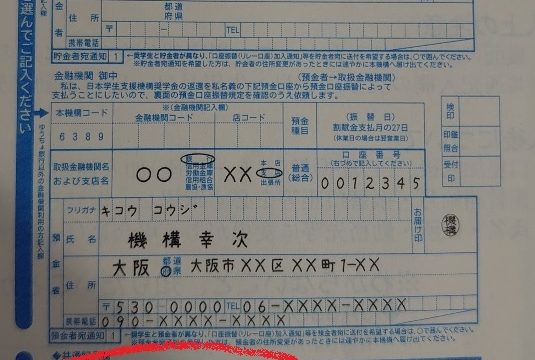

我が家は機関保証を利用しているので実際振り込まれる額が毎月51000円ちょっとなのです。

総額で大体245万円くらいになりますが…。

510万円-245万円=265万円

ご覧のように半分以上足りないという結果になりました(笑)

何故最初から第二種奨学金を併用しなかったのか

もちろん奨学金を借りる際にシミュレーションはしていたのでこうなることは分かっていました。

それでも最初から借りすぎるよりは無利子の範囲でいけるところまで頑張りたかったのです。

前述のように学費以外に必要なお金もあるわけで、具体的にいくらかかるかは入学してからでないと分からないんですよね。

考えたくないことは先延ばしにしちゃうタイプ(現実逃避)

それに奨学金は入学金と前期授業料の振込には間に合いません。

そのため100万円ほどは学資保険を中心に別に用意してあり、実質足りないのは165万円ほどということになります。

これくらいあわよくばどうにかなるのでは?と自転車操業で頑張りましたが、長男が給付型の奨学金を受給できることも夫婦の収入が増えることもないまま…。

限界を感じたのは次男が大学受験に挑もうとする昨年秋のことでした。

第一種奨学金では足りない場合年度途中で第二種を併用申込みできる?

年度途中での第二種奨学金の増額は可能

HPには「第二種奨学金は必要が生じたときに月額の変更(増・減額)ができます」と記載があります。

ただし学生生活上継続して必要とする場合に限るとのことで短期間に増額や減額を繰り返したり一時的な理由によるものは認められないそうです。

しかし我が家の場合は第一種奨学金しか借りていない状態です。

年度途中で第二種奨学金の併用申し込みができるのか?

それを知りたかったのですが検索してみても具体的な記載は見つけられませんでした。

年度途中の第二種奨学金併用申込みは原則不可

結論から言うと年度途中から第二種奨学金を併用したい場合、新規申込み扱いになるため審査が必要なので4月の定期採用を待たなければいけませんでした。

必ず説明会に出席する必要がありますので本人に掲示板をチェックさせるようにしてくださいね。

子供がアテにならないからといって親が問い合わせても「大学生ですから本人に学生課に来るよう言ってください」という呆れたような返事しか返ってこないと思います。(体験談)

奨学金の名義はあくまで子供本人!

大学生ですから(耳にタコ)自覚と責任をもって借りさせないといけません。

第一種のみから第二種併用までの流れ

4月中旬説明会出席

ほんと忘れないで!←しつこい

5月初旬書類提出

スカラネット入力後、マイナンバー送付と大学に書類を提出します。

7月初旬振込開始

4~7月分の金額が振り込まれます。

8月上旬書類提出

機関保証ですので誓約書と確認書類の提出のみでした。

未成年者の場合は保護者のサインも必要になります。

人的保障の場合は保証人の印鑑証明なども提出するため早めにお願いしておきましょう。

家計急変等、緊急事態は随時相談

緊急採用(第一種奨学金)

これは奨学金を借りていなかったけど家計が急変して困っている人向けです。

対象者は親の失職・破産・事故・病気・死亡もしくは火災・風水害等の災害等…とにかく緊急事態の方のみです。

家計急変の事由が発生してから12か月以内に申請してくださいね。

原則として当該年度を限りとした貸与ですが修業年限を限度として延長が可能です。

延長するには毎年「緊急採用奨学金継続願」および「奨学金継続に係る申告書(緊急継続)」を提出する必要があります。

応急採用(第二種奨学金)

同じく緊急事態の方のみですが、こちらは利息がつく第二種奨学金です。

貸与終期は標準修業年限が終了するまでです。

我が家の場合と違ってあくまで緊急なため、家計急変の事由が発生した月、又は採用年度の4月以降で申込者が希望する月を貸与始期にできます。

第一種奨学金だけでは足りない我が家の嘆き

長男の奨学金貸与総額(予定)

そんなわけで途中で増額するくらいなら最初から…とも思えなくもない話に仕上がりました(笑)

でも最初から多めに借りるのはやはり抵抗があります。

よほどしっかりした人でないと使えるお金があると思うと使っちゃうものじゃないですか?

そもそもしっかりした人はちゃんと貯金できてるか…。(なんかスミマセン)

結局我が家は3年生から月5万円×24か月の増額となりました。

長男の分の奨学金だけでなんと総額370万円になりそうです!け、けっこう高い…。

4年生だけ給付奨学生になれたのもあって返済総額は結果こんな感じになりました。

次男の奨学金貸与総額(執筆時は予定どころか入学すら未定)

もっと恐ろしいのが現在予備校生の次男。

我が家の収入が劇的に増えない限り入学金から何から何まで奨学金を借りることになります。

しかも学費の高い理系!

文系長男の学費総額510万にざっくり150万上乗せしただけでも総額660万???

しつこいようですが学費以外にもいろいろお金はかかりますし…。

ここまで綱渡りでやってきた我が家ですがついに詰むのか?

わずかな期待としては給付奨学金の対象拡大で授業料の減額等、どうにか貸与額を抑えられることを願うのみ。

一番いいのはランクを下げて特待生レベル(学費免除)の優秀な成績で入学?

なんてシナリオもあるんですけどプライドの高い次男がこんな話に乗るとは思えません。

とにかく子供たちは勉強を、親は仕事はもちろん今できることを精一杯頑張るのみですね。

これからもとことんリアルな教育費の額を伝えていきますので応援よろしくお願いします!

膨大な教育費を少しでも減らすべく

あなたも在宅で副収入を稼いでみませんか?

-300x157.jpg)