夏の暑さにやられて更新頻度が落ちている檸檬(@mamalemonbomb)です。

秋から頑張りまーす♡(と言ってみる)

さて、今日はちょっと切ないお話…。

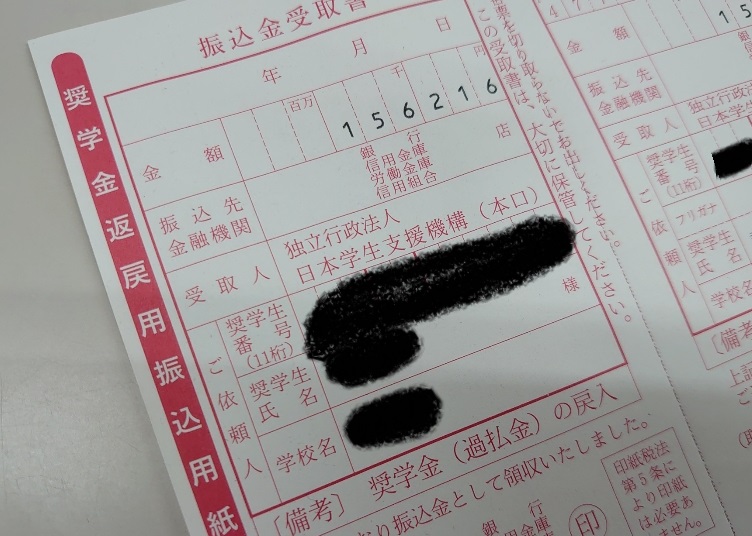

なんと突然大学に15万円ほどお金を振り込まなくてはいけなくなりました。

全く心の準備(お金も)ができていないのにビックリしましたよ!

その理由はズバリ「奨学金の過払い金の戻入」です。

一体どういうことなのか説明していきましょう。

対象者が広がる給付奨学金とは

返済のいらない奨学金

2人に1人は借りていると言われている奨学金。

これまではそのほとんどが貸与で、社会に出ると同時に奨学金という名の借金を背負うことが問題視されていました。

そこで経済的理由で進学を諦めないように返済のいらない給付奨学金が創設され、対象者も拡大されています。

世帯収入の基準を満たすことが必要になりますが対象になれば大学・専門学校等の授業料、入学金も免除又は減額されます。

毎月の支給額

【国公立の場合】

【私立の場合】

我が家の場合は自宅通学の私立大学生で、ギリギリ第3区分に滑り込めたので月に12800円支給されることになります。

基準額は結構厳しくて、我が家でもギリギリ第3区分なのでなかなかの低所得もしくは子だくさんじゃないと無理ですよ!

授業料の減免額

給付奨学金の対象者は最大年額約70万円の授業料減免も受けることができます。

この表によれば第3区分は第1区分のおよそ1/3にあたる約23万円減免されるわけですね…。

私立大学の授業料(というより施設利用料?)は高いので正直少なく感じますがもらえるだけでもありがたい額だとも思います。

給付奨学金との併給調整による第一種奨学金の一部返金

併用すると第一種奨学金の上限額が変更

第一種奨学金は貸与ではありますが無利子です。

そのため好きなだけ借りられるわけではなく、有利子の第二種奨学金と比べても上限額が低く設定されています。

給付奨学金と第一種奨学金は併用可能ですが、どちらも国費を財源としているため貸与月額が制限されることになります。

これにより第一種奨学金の最高月額から給付奨学金の月額相当額を差し引いた額が上限となることを併給調整といいます。

これまた我が家の場合ですが自宅通学私立大学生の上限額は54000円。

第3区分の給付額12800円を差し引いた41200円から授業料減免の月額相当額(19000円くらい?)を差し引いた額が第一種奨学金の貸与額になります。

年度途中での採用は遡って差額返金

これが大学入学前に予約採用になっていれば入学後正確な額がスムーズに振り込まれるため問題はありません。

しかし年度途中で採用決定になって給付時期が4月までさかのぼる場合、それまでに多く借りていた第一種奨学金との差額を返金しないといけなくなります。

今回4~7月分の調整額がこちらです。

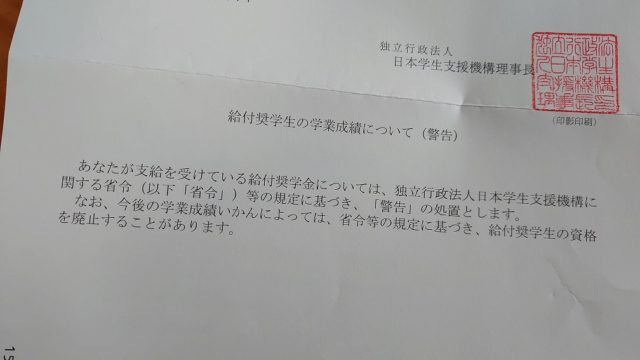

7月分までの給付奨学金は振り込んだから8月以降は返金を確認してからでないと再開しないと脅されています。

今はコロナウイルス騒動もあるせいか、8月末に送られてきて9月末までは待ってもらえるようです。

損はしてないわけですが(行くの面倒くさいし)なんとなく気が滅入る…。

何が言いたいかというと奨学金が入金される口座のお金は授業料支払いのためにそのままにしておかないとこういうことがあったとき困るので気を付けてね!ということです(笑)

バイトの口座と一緒にしてるとつい使い込んじゃう可能性もあるのでできれば別にしたほうがいいですよ。

そういえば後期授業料もそろそろ払わないといけないんですけどね?

オンライン授業を強いられている現状に対しての授業料減免はないのでしょうか???

そんな不満を呟きながら今日のところはさようなら~

膨大な教育費を少しでも減らすべく

あなたも在宅で副収入を稼いでみませんか?

-300x157.jpg)