社会人として5月から一人暮らしを始めた長男。

今まで4人兄妹の6人家族で暮らしてきたこともありやっぱり少々寂しいみたい…。

でもこれは自立するため避けては通れない道。

それにいよいよ奨学金の返済も始まるわけで、泣き言いう暇があったら働けなのです!

…うちの場合は払うのは親なんですけどね。

奨学金はあくまで名義は子供なので本来は自分で払うべきものです。

まあ実際どうするかは家庭それぞれでいいとして、借りたものは返すのが基本。

無理なく返済できると思う額だけを借りることが大事ですね。

|

|

今日は奨学金を検討している方の参考になるかもと思い、我が家の返済額を公開することにしました。

リアル☆返済額、それでは早速見てみましょう!

目次

奨学金の返済開始は10月27日

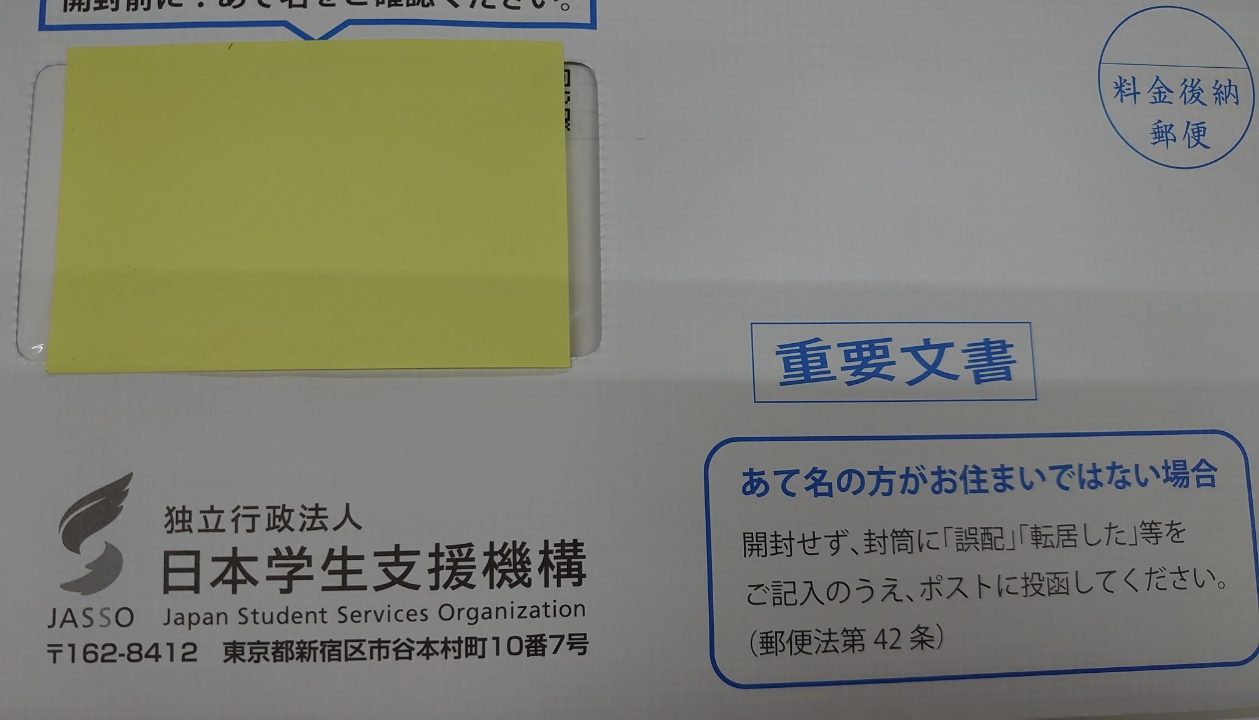

奨学金返還のお知らせは本人宛

7月中旬~7月下旬くらいにこのような重要文書が届くと思います。

第一種が先に届いて第二種は後から届きました。

支払い口座は親にしていても子供(名義人)宛になっていて、必ず本人が開封するように書かれています。

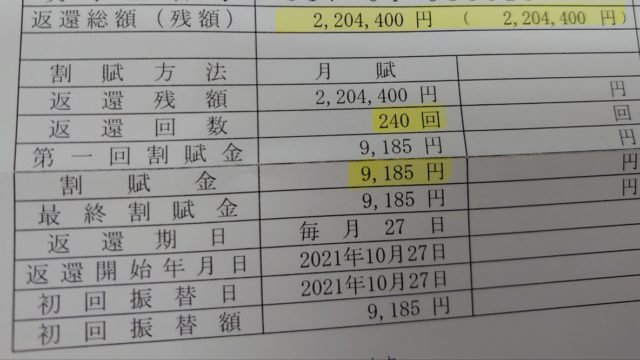

返還総額、返還回数、振替日などしっかり確認してみましょう。

初回振替日は10月27日、就職して落ち着く頃であろう半年後に設定されています。

土日の場合は週明けに引き落とされますが、余裕をもって早めに準備しておいてくださいね。

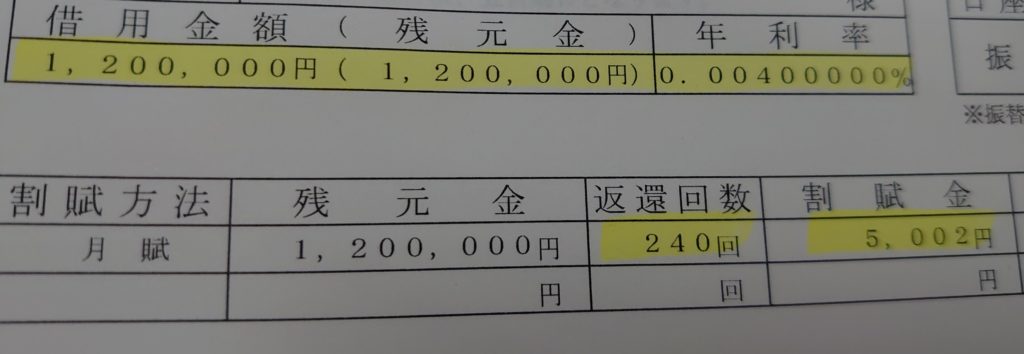

文系私立大学生のリアル☆返済額

第一種(無利子)

お待たせしました、こちらが長男の返済予定になります。

自宅通学だと借りられる額が月5万円くらいが限度だったので総額もこの程度です。

第一種だけなら月1万円弱の返済なので割と余裕があるのではないでしょうか。

ただ我が家の場合は途中で足りなくなり、3年生から第二種も併用せざるを得なくなります(笑)

文系だから年100万と安く見積もっても総額400万…220万じゃ足りないんですよ~

それにしても20年かけて返済するということは払い終えたら44歳!

無利子なので別に何年かかろうがいいのですが、困るのは結婚してマイホームが欲しくなった時ですね。

奨学金の返済が住宅ローンの審査に影響する場合があるからです。

漠然とでもマイホーム購入を考えているのなら最初から増額して短期で返済する、もしくは貯金しておいて一括返済できるようにしておくといいでしょう。

話がそれましたが引き続き第二種にGO!

第二種(有利子)

第二種は月額いくら借りるかを2万円~12万円と幅広く選べます。

とはいえ借りすぎても返済が大変なので我が家は月5万円借りてました。

第一種と合計すると月10万、年間120万でちょうど授業料くらいにはなる計算です。

今はコロナで部活やサークル活動もないかもしれませんが、授業料以外にもとにかくお金がかかります。

学業を最優先しないと本末転倒ですが、可能であればバイトして負担できるものは自分で払ってほしいですね。

ボヤきながらの公開になった第二種の返済額はこちら。

借りていたのが2年間だけなので返済額も第一種の半額程度。

利息が付くとはいえ0.004%とか奨学金はやはり良心的!

4年借りていたとしても返済額は倍程度と考えて大丈夫そうですね。

我が家が3年生になるまで第一種のみで頑張れたのは学資保険のおかげかと思います。

(ちゃんと貯金できてる家庭には必要ではありません)

学資保険があったから初年度の学費はまかなえて、初年度の奨学金を2年目の学費にプラスすることができたわけですね!

子供を大学進学させてあげられるかは受験料と初年度の入学金と前期授業料、100万円程度を用意できるかにかかっています。

どうしても無理な場合は金利が低い国の教育ローンもありますし、お子さんが強く進学を希望するなら応援してあげてほしいと思います。

それでも奨学金に比べたら金利が高いので、ローンと名のつくものは勿体ないことは覚えておいてください。

一時的に身内に借りるなど頼れる場合はいいのですが、まずはできるだけ貯金を頑張りましょう。

次は具体的にどうやって返済していくかを解説します。

奨学金の返済が遅れたら再度の口座振替は4回まで

残高不足の場合翌月分と一緒に引き落としされる

そんなわけで奨学金の返済は卒業から半年後の10月27日から引き落としが始まります。

我が家の場合は合計14,187円。

長男が家を出たので食費や光熱費で家計が浮いた分を考えるとそこまでの負担にはなりません。

もし家に残ったとしても社会人として生活費を最低3万円~は入れさせるつもりでしたし。

本人が払う場合でも大卒初任給は手取りで18~20万円ほどあるかと思われます。

返済が2万円くらいならそんなに厳しくはないはずですが、一人暮らしだと使えるだけ使っちゃうから余裕はないかな?

支払い能力があっても口座にお金をうっかり入れ忘れてしまうことや少し残高不足になってしまうことは誰にでもあります。

その場合は翌月27日に2か月分まとめて引き落とされるので慌てて連絡したりする必要はありません。

振替ができなかった通知も届くはずなので何か月も忘れるなんてことはないと思います。

しかし4か月続くと口座振替が停止してしまうので気をつけましょう。

奨学金に限らず家賃や公共料金、クレジットカードの支払いなどもあります。

マメに通帳を記帳するなどして社会人になったらお金の管理はしっかりしてくださいね。

3か月以上の延滞で個人情報に傷

奨学金の返済を3か月滞納してしまうと個人信用情報機関に登録されてしまいます。

住宅ローンや車はもちろん、クレジットカードを作成したり家電やスマホなどを購入する場合も分割支払いができなくなります。

今のスマホって高級品だから一括で買おうと思うと高いし地味に辛い仕打ちですよね(笑)

中にはこれくらいのデメリットを気にしない人もいるかもしれませんが、個人情報に傷がついても何もいいことはないので延滞はしないように気を付けてくださいね!

奨学金の返済がきつい時の手続きはどうするか

社会人になったら常に最悪の事態を想定して生きる

とはいえちゃんとシミュレーションして借りたとしても人生何が起こるか分からないものです。

今みたいにコロナで多くの人が職を失ったり収入が減ったりすることを誰が予測できたでしょうか?

災害以外にも突然の事故に巻き込まれたり病気になる可能性もありますし、一寸先は闇なのです。

あくまでそれくらいの心構えでいた方がいいよって話ですけどね。

我が家の場合は親が支払っているので、もしものことがあったら生命保険で奨学金の残債は一括返済してもらうつもりです。

そんなに多額じゃないので本人が払うようにしても問題ないんですけど。

念のため親子でこういう話もしておくといいですね。

奨学金の返済額を減らす減額返還

ここからは本人が返済してる場合のお話です。

頼れる親がいる人はそうしてくれてもいいのですが、社会人になったら自分の力だけで生きていくことが大事です。

ここではその前提で話を進めていきますね。

まず返済額の半額程度なら払えそうな場合は減額返還制度を利用しましょう。

届け出は毎年必要ですが最長15年利用できます。

その場合本来なら20年で完済するところが7年半延長することになります。

ちょっと気は重いですが延滞して周りに迷惑をかけるよりはお金を借りた側の義務としてきちんと手続きをしましょう。

一定期間返還を先送りする返還期限猶予

失職等の理由でとにかく生活が大変な場合は奨学金の返済どころではないかもしれません。

そんな人は返還期限猶予制度を利用しましょう。

こちらは一定期間返済をストップできるので多少気が楽になるかと思います。

やはりその分返済期間は延びてしまいますが、生活が落ち着いたら多めに返したり調整することもできますね。

どちらも手続きは申請書と収入に関する証明書を提出するのみです。

詳しくはHPからご確認ください。

私自身も奨学金を借りていましたが第一種のみだったので完全無利子でした。

だから妊娠前後は返還猶予、産んだら産んだでやっぱりお金がないから減額返還したりしてのんびり完済させてもらいました!

そう、この制度けっこう昔からあったんですよね。

奨学金は借金だ!とか返済がキツい!とか悪みたいに言われることもありますが私はけっこう良心的だと思っています。

最近では給付奨学金も創設されて誰でも進学できるチャンスが広がりました。

まだ条件が厳しかったりもするのでこれから拡大されることを期待したいですね。

奨学金のおかげで卒業できた人たちがしっかり返済してこそ、この制度が未来の若者につながっていきます。

返済が苦しいからといって延滞したりそのまま放置したりすることがないようにしましょう。

膨大な教育費を少しでも減らすべく

あなたも在宅で副収入を稼いでみませんか?

-300x157.jpg)